Hey-expert.com – Panduan lengkap menyusun tujuan finansial jangka pendek dan panjang untuk mencapai kestabilan keuangan serta impian masa depan dengan strategi efektif.

Memiliki tujuan finansial yang jelas adalah langkah penting dalam mencapai kehidupan yang stabil dan sejahtera. Banyak orang bekerja keras setiap hari, namun tanpa arah keuangan yang terencana, hasil jerih payah tersebut bisa cepat habis tanpa jejak. Oleh karena itu, memahami cara menyusun tujuan finansial jangka pendek dan panjang menjadi kunci untuk mengelola keuangan dengan lebih bijak dan terarah.

Dalam artikel ini, kita akan membahas langkah-langkah praktis dalam menyusun tujuan keuangan agar kamu bisa mencapai impian finansialmu dengan strategi yang tepat.

BACA JUGA : 10 Spot Instagramable Singapura yang Wajib Dikunjungi

1. Memahami Arti Tujuan Finansial

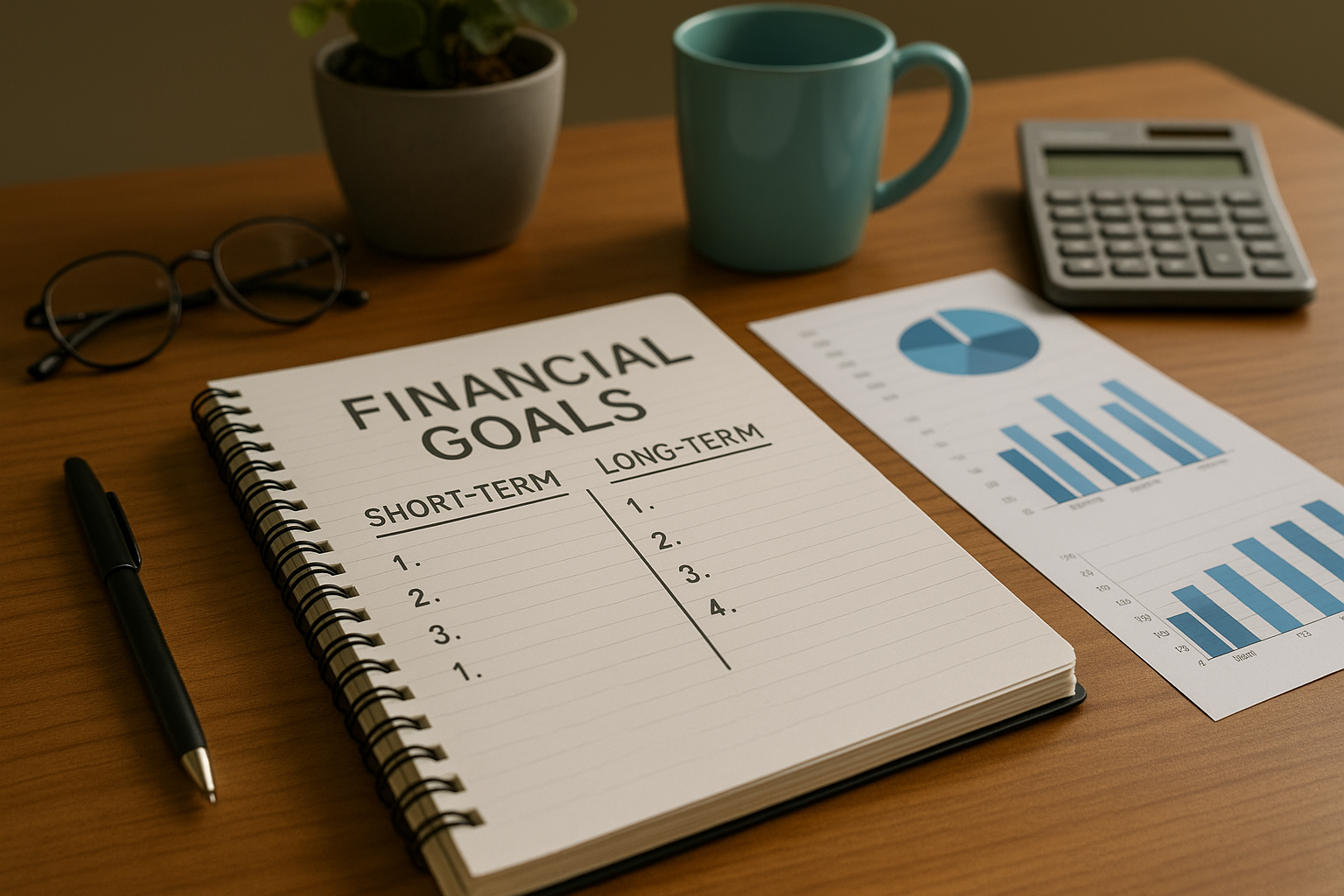

Tujuan finansial adalah rencana spesifik tentang bagaimana seseorang ingin menggunakan uangnya di masa depan. Tujuan ini bisa bersifat jangka pendek (kurang dari 3 tahun) atau jangka panjang (lebih dari 3 tahun).

Contoh tujuan jangka pendek meliputi menabung untuk dana darurat, membeli gadget baru, atau membayar utang kecil.

Sedangkan tujuan jangka panjang bisa berupa membeli rumah, menyiapkan dana pensiun, atau biaya pendidikan anak.

Dengan memahami perbedaan keduanya, kamu bisa mengatur strategi keuangan yang sesuai dengan kebutuhan dan waktu pencapaiannya.

2. Evaluasi Kondisi Keuangan Saat Ini

Sebelum menetapkan tujuan, penting untuk mengetahui posisi keuanganmu saat ini. Mulailah dengan mencatat pendapatan, pengeluaran, tabungan, dan utang yang dimiliki.

Langkah ini membantu kamu memahami kemampuan finansial yang sebenarnya.

Jika ternyata pengeluaran lebih besar dari pemasukan, maka fokus pertama harus pada pengendalian anggaran dan pengurangan utang, sebelum mulai menargetkan investasi atau tujuan besar lainnya.

Evaluasi yang jujur akan menjadi dasar yang kuat dalam menyusun rencana keuangan yang realistis.

3. Gunakan Metode SMART

Agar tujuan finansial lebih mudah dicapai, gunakan metode SMART — singkatan dari Specific, Measurable, Achievable, Relevant, and Time-bound (Spesifik, Terukur, Dapat Dicapai, Relevan, dan Terikat Waktu).

Contohnya:

- Tujuan tidak jelas: “Saya ingin menabung lebih banyak.”

- Tujuan SMART: “Saya akan menabung Rp1.000.000 setiap bulan selama 12 bulan untuk dana liburan ke Bali.”

Dengan metode ini, kamu bisa membuat rencana yang terarah, terukur, dan realistis sesuai kemampuan finansial.

4. Bedakan Antara Tujuan Jangka Pendek dan Panjang

Kunci keberhasilan perencanaan keuangan adalah kemampuan untuk membedakan prioritas waktu.

Berikut contohnya:

- Tujuan Jangka Pendek (0–3 tahun):

- Membayar utang kartu kredit

- Menyiapkan dana darurat

- Membeli perabot rumah tangga

- Berlibur atau mengikuti kursus keterampilan

- Tujuan Jangka Panjang (lebih dari 3 tahun):

- Membeli rumah atau kendaraan

- Dana pendidikan anak

- Investasi untuk pensiun

- Membangun bisnis

Dengan membagi tujuan berdasarkan waktu, kamu bisa menentukan alokasi keuangan yang tepat — mana yang perlu segera dicapai dan mana yang bisa direncanakan dalam jangka panjang.

5. Susun Anggaran dan Rencana Tabungan

Setelah mengetahui tujuan finansialmu, langkah berikutnya adalah menyusun anggaran bulanan.

Gunakan rumus sederhana seperti 50-30-20, yaitu:

- 50% untuk kebutuhan pokok (makan, tempat tinggal, transportasi)

- 30% untuk keinginan (hiburan, gaya hidup)

- 20% untuk tabungan dan investasi

Dari porsi tabungan inilah, kamu bisa membagi antara tujuan jangka pendek dan panjang.

Misalnya, 10% untuk dana darurat dan 10% lainnya untuk investasi jangka panjang. Dengan disiplin mengikuti anggaran ini, kamu bisa mencapai setiap target dengan stabil tanpa merasa terbebani.

6. Mulai Berinvestasi untuk Tujuan Jangka Panjang

Untuk mencapai tujuan finansial jangka panjang, investasi menjadi langkah penting. Menabung saja tidak cukup karena nilai uang bisa tergerus inflasi.

Pilih instrumen investasi sesuai profil risiko, seperti:

- Rendah risiko: deposito, reksa dana pasar uang

- Menengah: reksa dana campuran, obligasi

- Tinggi: saham, reksa dana saham, properti

Semakin panjang jangka waktu tujuanmu, semakin besar potensi pertumbuhan investasi yang bisa kamu manfaatkan.

Namun, pastikan kamu memahami risiko dan selalu melakukan riset sebelum berinvestasi.

7. Tinjau dan Evaluasi Secara Berkala

Perencanaan finansial bukan sesuatu yang statis. Situasi hidup dan kondisi ekonomi bisa berubah kapan saja, sehingga penting untuk meninjau dan menyesuaikan tujuan keuangan secara berkala.

Lakukan evaluasi minimal setiap enam bulan untuk melihat apakah strategi yang kamu jalankan masih relevan atau perlu disesuaikan.

Dengan begitu, kamu bisa tetap berada di jalur yang benar menuju stabilitas finansial dan mencapai impian jangka panjangmu.

Kesimpulan

Menyusun tujuan finansial jangka pendek dan panjang bukan sekadar tentang menabung atau berinvestasi, tetapi tentang membangun arah hidup yang terencana dan terukur.

Dengan memahami kondisi keuangan, menetapkan tujuan SMART, serta konsisten dalam mengelola anggaran, kamu dapat mencapai kebebasan finansial secara bertahap.

Mulailah dari hal kecil hari ini — karena setiap langkah yang konsisten akan membawa kamu lebih dekat pada masa depan keuangan yang stabil dan sejahtera.